上限額・税額控除を正しく理解して、地域活性と企業価値につながる納税を。

企業版ふるさと納税にも同様の上限額の考え方があるため、個人版との違いを含めて整理してみましょう。

関連する税目・数値が広範に渡るため、一義に全ての企業に合致する上限額を計算することは難しいと言わざるを得ないですが、税務処理に関わる諸条件(計算前提a)を仮に設定した場合には、ざっくりとした寄付の上限額を計算することが可能です。

寄付の上限額の考え方には下記の3つのパターンがあると考えられます。

| ① 【自己負担割合が最小(約1割)になる】ように寄付をする。 | 寄付額の上限はおよそ課税対象所得の1%前後になります。 |

|---|---|

| ②【税額控除額が最大になる】ように寄付をする。 | 寄付額上限は、後述の早見表にて確認できます。税制メリットを最大限生かして社会貢献する上ではお勧めの考え方です。 |

| ③【決まっている自己負担額に見合う】ように寄付をする。 | 顧問税理士もしくは所轄の税務署にお問い合わせください。 (詳細なシミュレーションを要します) |

※ 詳細な税務に関しては、顧問税理士もしくは所轄の税務署にお問い合わせください。

※ 課税対象所得は、財務会計上の「利益」とはことなり、税務上の用語であることから繰越欠損金等がある場合には、「利益」が多くても「課税対象所得」が少なくなる場合もございますので十分にご注意ください。

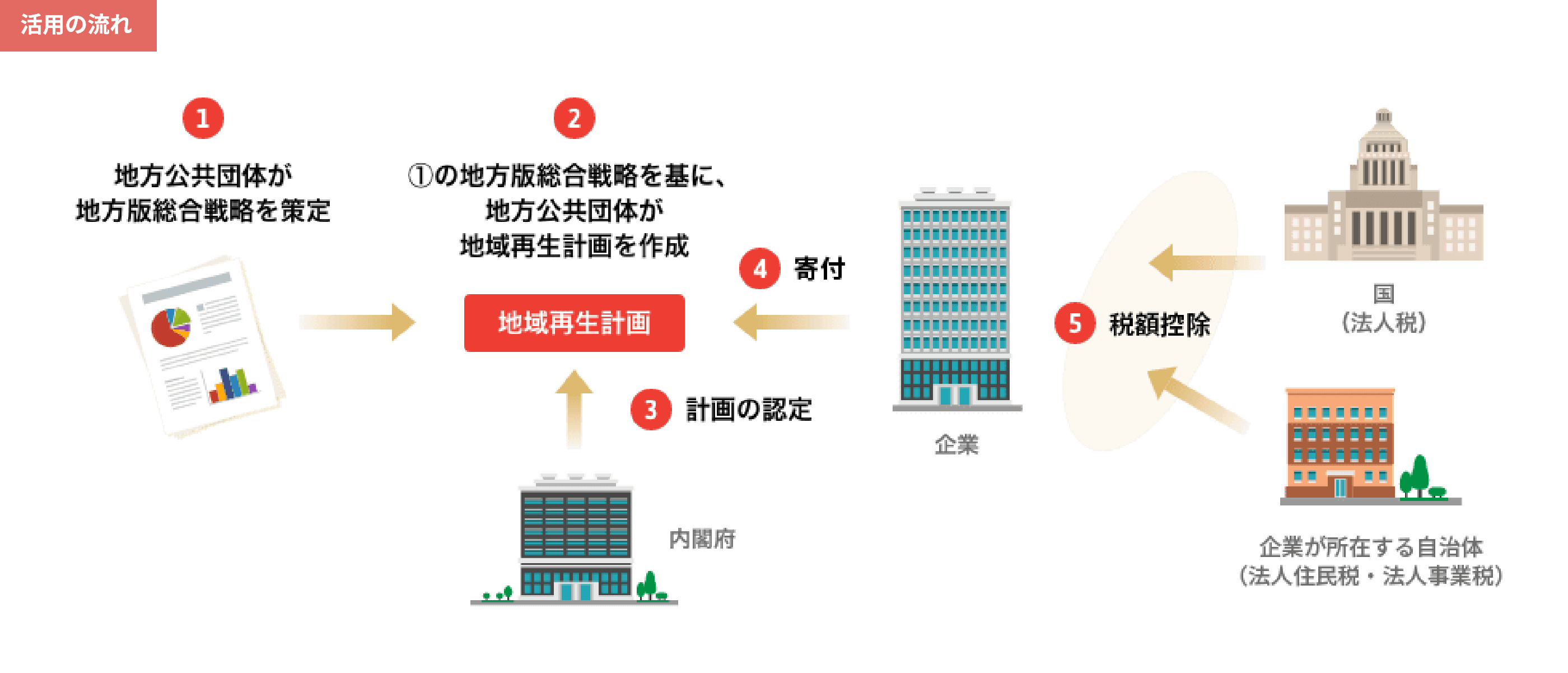

企業版ふるさと納税プロジェクトとしての認定・寄付・税額控除の流れは、下記のようになっています。

活用したときのキャッシュフローの仕組み

例として、ある条件下でのキャッシュフローを整理すると下記のようになります。

寄付金を500万円支出したとしても、納税額で300万円の節税効果が生じますので、実際の外部支出額は▲200万円にとどまります。

【前提条件】

・寄付前課税所得 5,000万円 寄付金額500万円

・法人税等実効税率33%

| 寄付なしの場合 | 寄付ありの場合 | 差額 | ||

|---|---|---|---|---|

| ① | 寄付前課税所得 | 5,000万円 | 5,000万円 | 0 |

| ② | 寄付額 | 0 | 500万円 | 500万円 |

| ③ | 寄付後課税所得 | 5,000万円 | 4,500万円 | ▲500万円 |

| ④ | 法人税等(③×33%) | 1,650万円 | 1,485万円 | ▲165万円 |

| ⑤ | 税額控除(上限計算結果より) | 0 | 135万円 | 135万円 |

| ⑥ | 納税額(④-⑤) | 1,650万円 | 1,350万円 | ▲300万円 |

| ⑦ | 外部支出額(②+⑥) | 1,650万円 | 1,850万円 | 200万円 |

| ⑧ | 手元キャッシュ(①-⑦) | 3,350万円 | 3,150万円 | ▲200万円 |

(注) ・あくまで概算価額ですので、実際は異なります。概算の目安としてご参考にしてください。

・実際の税額計算では、法人税における軽減税率、法人住民税・事業税における超過税率が適用される場合もありますので、同じ寄附額であっても税額が異なる可能性があります。詳しくは顧問税理士にご相談ください。

・⑤の税額控除は、後述の上限額の基準を基に算定しています。

地方創生・社会貢献・sdgsの意味合いを考えると、【税額控除額が最大になる】ように寄附をすることも重要な考え方の一つだと考えられます。

計算前提a:【資本金が1億円以下】でかつ、【連結決算を行っていない独立企業】を対象にして、【地方変動分を含まずに標準課税率で計算】する。

| 【改正後】r2.4.1以後に開始する事業年度 | |||

|---|---|---|---|

| 寄付上限 | 自己負担額 | ||

| 所 得 金 額 | 10,000,000 | 1,030,000 | 415,700 |

| 20,000,000 | 2,060,000 | 831,500 | |

| 30,000,000 | 3,090,000 | 1,247,300 | |

| 40,000,000 | 4,120,000 | 1,663,000 | |

| 50,000,000 | 5,150,000 | 2,078,800 | |

| 60,000,000 | 6,180,000 | 2,494,600 | |

| 70,000,000 | 7,210,000 | 2,910,300 | |

| 80,000,000 | 8,240,000 | 3,326,100 | |

| 90,000,000 | 9,270,000 | 3,741,900 | |

| 【改正後】r2.4.1以後に開始する事業年度 | |||

|---|---|---|---|

| 寄付上限 | 自己負担額 | ||

| 所 得 金 額 | 100,000,000 | 10,300,000 | 4,157,600 |

| 150,000,000 | 15,450,000 | 6,236,500 | |

| 200,000,000 | 20,600,000 | 8,315,300 | |

| 250,000,000 | 25,750,000 | 10,394,200 | |

| 300,000,000 | 30,900,000 | 12,473,000 | |

| 350,000,000 | 36,050,000 | 14,551,900 | |

| 400,000,000 | 41,200,000 | 16,630,700 | |

| 450,000,000 | 46,350,000 | 18,709,600 | |

| 500,000,000 | 51,500,000 | 20,788,400 | |

自己負担額最小ではなく、貴社としていくら拠出できるのか、が重要だと考えます。

企業版ふるさと納税を活用しようとする際にはどうしても、自己負担額を最小にするにはいくらまで寄付できるのかが気になってしまいます。しかし、本質を遡ると、企業版ふるさと納税は寄付であり地域課題を解決するため、特に関係人口の創出を目的とするものですので、自己負担額を最小にしようとすることは本来のあり方ではない(制度の趣旨から外れている)と言えます。

自治体への寄付は損金算入できることから、およそ実効税率分の軽減効果と、また一定の税額控除は必ず受けられることになります。自治体の未来への投資と考えた際に、貴社としていくら負担できるのかを起点として、支援の効果を最大化する施策を検討してみてはいかがでしょうか。

税務の考え方をもう少し深く理解したい方のために、概要や上限となる基準に関して整理を進めましょう。

まず、内閣府より公表されている控除、および上限に関わる記載を紐解くと、下記のような整理ができます。

上限額に関する記述の整理

① 自治体への寄付額をベースとした上限

| ①-1 損金算入による軽減効果分 | 上限なし |

|---|---|

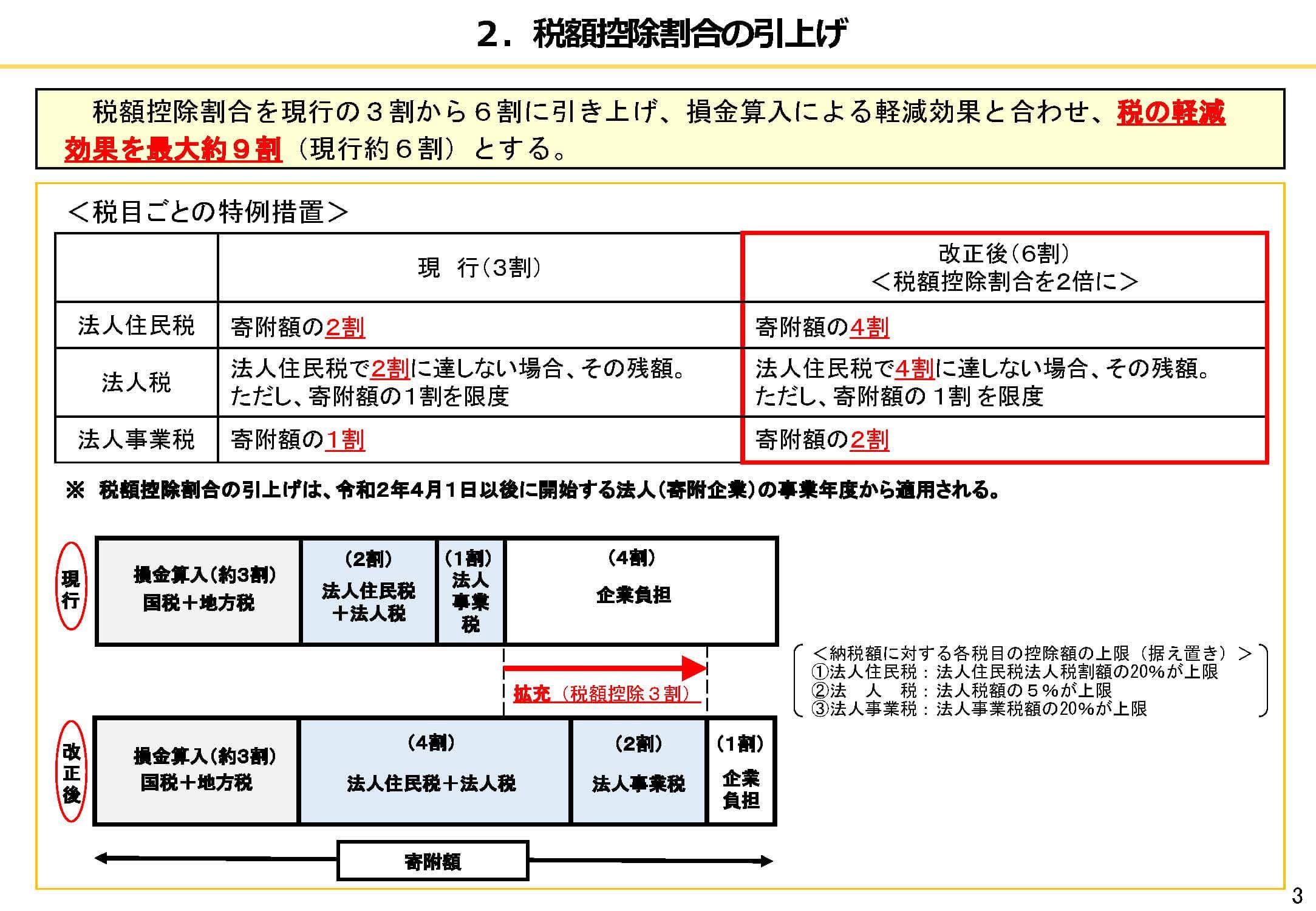

| ①-2 税額控除分 | 最大6割:割合は下記 |

| 法人事業税 | 寄付額の最大2割(2020年4月以降) |

| 法人住民税(+法人税) | 寄付額の最大4割(2020年4月以降) |

| 法人税 | 寄付額の最大1割(現行も同様) ※法人税は法人住民税による控除額が、4割に達しなかった場合に適用 |

② 納税額に対する各税目の控除額の上限(2020年4月に改正無し)

| ②-1 法人住民税 | 法人住民税法人税割額の20%が上限 |

|---|---|

| ②-2 法人税 | 法人税額の5%が上限 |

| ②-3 法人事業税 | 法人事業税額の20%が上限 |

計算方法

①-1以外は、いわゆる法人三税と紐づいていることから、法人三税をもとに基準を分類すると下記のようになります。 それぞれの税目ごとの最小値の合計が控除額となる計算です。

| 大分類 | ポイント | 通しNo | 上限に関する記載(内閣府公表資料のまま) |

|---|---|---|---|

| 法人住民税分 | 法人税割の2割 | A-1 | 法人住民税法人税割額の20%が上限 |

| 寄付額の4割 | A-2 | 寄付額の4割 | |

| 法人税分 | 納税額の5% | B-1 | 法人税額の5%が上限 |

| 4割の補填 | B-2 | 法人住民税で4割に達しなかった場合に、その残額 | |

| 寄付額の1割 | B-3 | 寄付額の1割 | |

| 法人事業税分 | 納税額の2割 | C-1 | 法人事業税額の20%が上限 |

| 寄付額の2割 | C-2 | 寄付額の2割 |

自己負担額最小

特例措置による税額控除額の合計が、寄付金額に対して6割になる寄付金額がおおよそ貴社にとって、自己負担割合が最も小さくできている状態であると言えます。具体的な試算については、顧問の税理士にお問い合わせください。