税控除額シミュレーション

寄付予定金額から自己負担割合の試算

自己負担割合が最小となる寄付額

寄付予定金額

所得金額(繰越欠損金控除後)

【ご注意】

上記の計算結果は、下記の想定で試算されています。計算結果が変動することがございますので、ご注意ください。

なお、現行の税制に基づき、実効税率が30%を超える数値で設定しているため、自己負担率が10%未満の数値になることがあります。

なお、現行の税制に基づき、実効税率が30%を超える数値で設定しているため、自己負担率が10%未満の数値になることがあります。

- 資本金が1億円以下である

- 連結決算を行っていない独立企業である

- 地方変動分を含まない(標準課税率で計算)

- 繰越欠損金は考慮しない

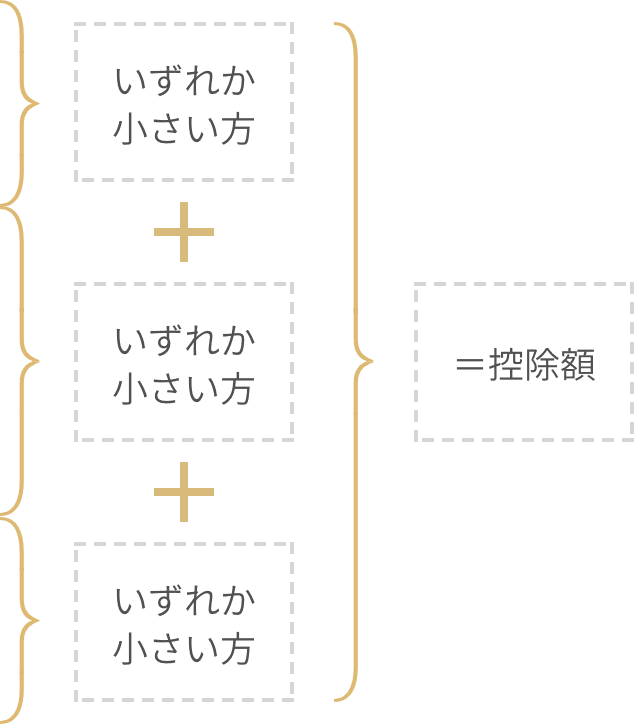

●控除額の考え方「税目ごとの最小値」の合計=控除額

| 大分類 | 上限基準 (内閣府公表資料より) | 計算の考え方 | |

|---|---|---|---|

| 法人住民税分 (地方税) | 寄付額の4割 |  | |

| 法人住民税法人税割額の20% | |||

| 法人税分 (国税) | 寄付額の1割 | ||

| 法人税額の5% | |||

| 法人住民税で4割に達しなかった場合に、その残額 | |||

| 法人事業税分 (地方税) | 寄付額の2割 | ||

| 法人事業税額の20% | |||

本ページはベイヒルズ税理士法人が税務を監修しています