掲載基準・ガイドライン

1.制定の経緯・背景

個⼈版ふるさと納税では、過度な返礼品や、過度なプロモーション費が問題となった経緯があります。

ふるさとコネクトでは、企業版ふるさと納税の活⽤に向けて⼀定の基準や考え⽅を整理し、健全な市場の発展に貢献したいという想いの元、「ふるさとコネクト掲載基準・ガイドライン」を作成しております。

活⽤時に制度の主旨をしっかりと意識してもらうために、運⽤する側の視点で「適切に運⽤されている状態」を考察して提案します。

ふるさとコネクトでは、企業版ふるさと納税の活⽤に向けて⼀定の基準や考え⽅を整理し、健全な市場の発展に貢献したいという想いの元、「ふるさとコネクト掲載基準・ガイドライン」を作成しております。

活⽤時に制度の主旨をしっかりと意識してもらうために、運⽤する側の視点で「適切に運⽤されている状態」を考察して提案します。

2.制度の本質的な理解の促進のために

企業版ふると納税の正式名称は「地方創生応援税制」といい、2016年度に内閣府主導により制定された地方創生施策となります。まち・ひと・しごと総合戦略の中に位置づけられており、志ある企業が地方を応援するためのきっかけづくりの意味合いが強い制度となっております。

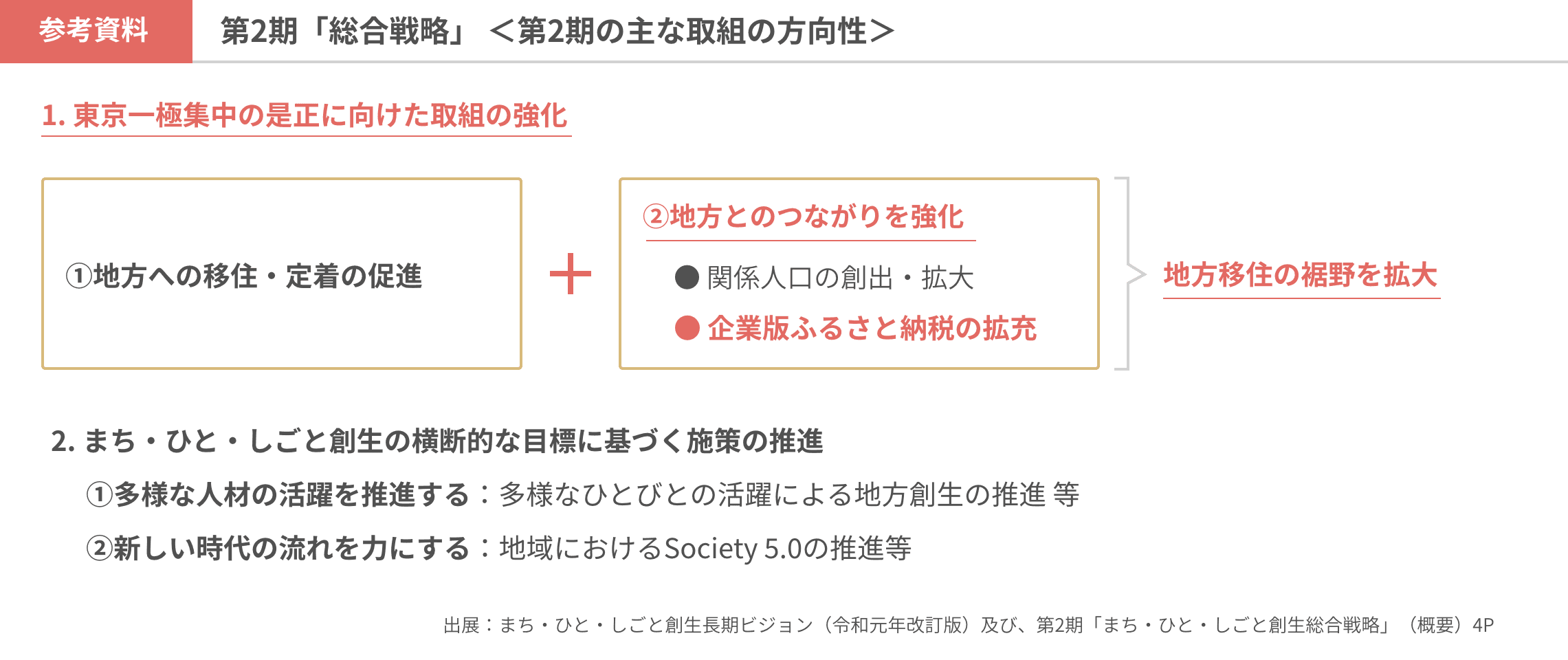

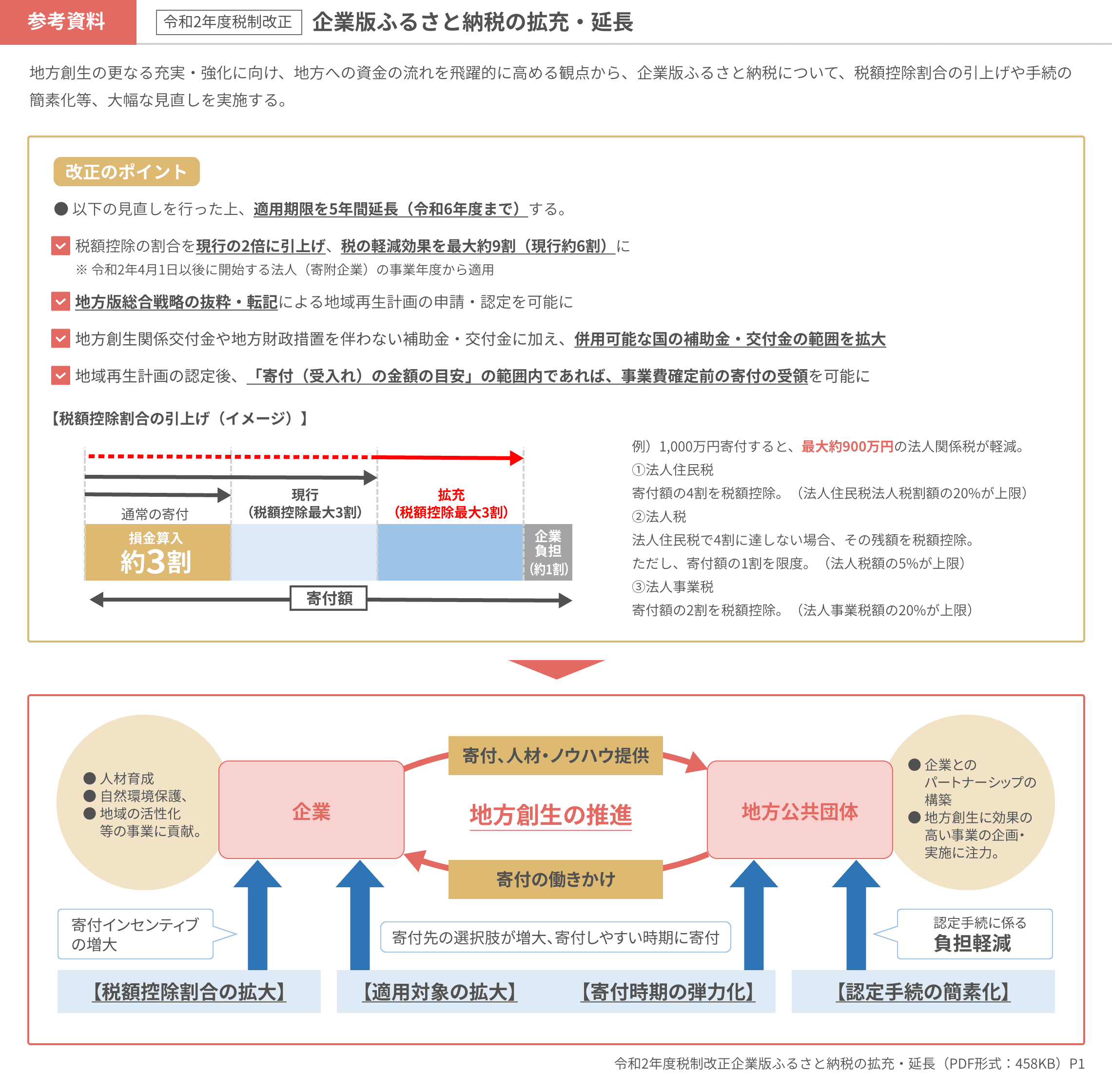

内閣府より出されている【まち・ひと・しごと創生長期ビジョン(令和元年改訂版)及び、第2期「まち・ひと・しごと創生総合戦略」(概要)】のP4に下記のように記されているように、「東京一極集中の是正に向けた取組の強化」のために「地方とのつながりを強化」をする施策として拡充が検討されており、「地方移住の裾野が拡大される」ことが期待されています。

内閣府より出されている【まち・ひと・しごと創生長期ビジョン(令和元年改訂版)及び、第2期「まち・ひと・しごと創生総合戦略」(概要)】のP4に下記のように記されているように、「東京一極集中の是正に向けた取組の強化」のために「地方とのつながりを強化」をする施策として拡充が検討されており、「地方移住の裾野が拡大される」ことが期待されています。

制度の拡充・延⻑を通して、企業・⾃治体の制度活⽤におけるハードルを⼤幅に緩和し、インセンティブを付与することで、⾃治体から企業への「寄附の働きかけ」の取組みや、企業から⾃治体への「寄附、⼈材、ノウハウ提供」の流れが活発になることが期待されています。

3.制度が適切に活⽤できている状態とは

「地⽅⾃治体の課題解決」と「パートナー企業(寄附企業)」との間にWin-Winの関係が築けており、資⾦性の⽀援としての企業版ふるさと納税をきっかけに、全国各地で企業と地⽅(⾃治体)との新しいつながりが⽣まれている状態であると考えます。

相互に連携しあうことで、経営の四資源と⾔われる「⼈・物・お⾦・情報」の循環が進み、より⼀層サステナブルな基盤ができることが期待されます。

相互に連携しあうことで、経営の四資源と⾔われる「⼈・物・お⾦・情報」の循環が進み、より⼀層サステナブルな基盤ができることが期待されます。

4.JTBとしての思い

JTBは「交流創造事業として、JTBならではのソリューション(商品・サービス・情報および仕組み)の提供により、地球を舞台にあらゆる交流を創造し、お客様の感動・共感を呼び起こすこと」を⽬指しています。これまでの事業で培ってきた地⽅⾃治体とのつながり、また東名阪を中⼼とした企業とのつながりの中で、主に観光事業などで培ったノウハツを活⽤することで、⾃治体・企業の双⽅に感動を届けられるものと考えております。

1.JTBの提供するふるさとコネクト内に掲載される、掲載予定のコンテンツ

2.企業版ふるさと納税制度が地⽅創⽣に資する制度として⻑期にわたり健全に活⽤されるよう、市場動向、社会的な状況を考慮して適宜修正・変更してまいります。

3.企業版ふるさと納税が適⽤される地⽅創⽣プロジェクトは、良識のある各実⾏⾃治体監督者の管理のもと、各⾃治体の責任のもと⾏われるものであり、本ガイドラインはポータルサイトによって制約を設けようとする主旨ものではない。

4.本ガイドラインは、⾃治体が守るべきマナーを⽰すものであり、⾃治体の活動を制限する⽬的のものではない。ただし、制度の建付け上明らかに不適切とJTBが判断した場合でかつ、注意に従わない場合には、ふるさとコネクトへの掲載をお断りさせていただくことがございます。

2.企業版ふるさと納税制度が地⽅創⽣に資する制度として⻑期にわたり健全に活⽤されるよう、市場動向、社会的な状況を考慮して適宜修正・変更してまいります。

3.企業版ふるさと納税が適⽤される地⽅創⽣プロジェクトは、良識のある各実⾏⾃治体監督者の管理のもと、各⾃治体の責任のもと⾏われるものであり、本ガイドラインはポータルサイトによって制約を設けようとする主旨ものではない。

4.本ガイドラインは、⾃治体が守るべきマナーを⽰すものであり、⾃治体の活動を制限する⽬的のものではない。ただし、制度の建付け上明らかに不適切とJTBが判断した場合でかつ、注意に従わない場合には、ふるさとコネクトへの掲載をお断りさせていただくことがございます。

1.考え⽅のポイント

(1)企業の悩みを⼀緒に解決する

⼈材育成・優秀な⼈材の獲得・社会貢献企業としてのブランディングなど、企業として解決したい課題は何なのかをヒアリングし、⼀⽅的に寄附を要求するのではなく、企業の課題を⼀緒に解決するスタンスが⼤切です。パートナーとして、お互いの課題を解決するために

(2)⾃治体の課題解決・KPI達成に繋がるものであること

企業にとってメリットになる施策を提供すると、制度上禁⽌されている「経済的な便益」にあたる可能性が⾼まります。どこまでが経済的かという議論は、各⾃治体で基準が分かれる部分になると考えられ、各⾃治体の説明責任のもと判断されるべき事項です。共通して考慮されるべきは、特定企業のためにだけに実施される施策よりは、⾃治体の課題解決・KPI達成に繋がる建付けの施策であるべきだということです。地⽅課題のために⾏う、けれども企業にとっても嬉しい施策というのが、まさにWin-Winの関係構築のために必要な施策と考えます。

(3)プロジェクトベネフィット

⾃治体・企業の双⽅にとってメリットになる施策のことを、プロジェクトベネフィットと呼びます。

プロジェクト達成のために必要でかつ企業にとってベネフィットなる施策という意味で使われています。

プロジェクトベネフィットの検討こそが企業版ふるさと納税の寄附獲得のために必要な部分であり、パートナーになりたい企業のニーズをしっかりとヒアリングして、実施していく必要があります。

⼈材育成・優秀な⼈材の獲得・社会貢献企業としてのブランディングなど、企業として解決したい課題は何なのかをヒアリングし、⼀⽅的に寄附を要求するのではなく、企業の課題を⼀緒に解決するスタンスが⼤切です。パートナーとして、お互いの課題を解決するために

(2)⾃治体の課題解決・KPI達成に繋がるものであること

企業にとってメリットになる施策を提供すると、制度上禁⽌されている「経済的な便益」にあたる可能性が⾼まります。どこまでが経済的かという議論は、各⾃治体で基準が分かれる部分になると考えられ、各⾃治体の説明責任のもと判断されるべき事項です。共通して考慮されるべきは、特定企業のためにだけに実施される施策よりは、⾃治体の課題解決・KPI達成に繋がる建付けの施策であるべきだということです。地⽅課題のために⾏う、けれども企業にとっても嬉しい施策というのが、まさにWin-Winの関係構築のために必要な施策と考えます。

(3)プロジェクトベネフィット

⾃治体・企業の双⽅にとってメリットになる施策のことを、プロジェクトベネフィットと呼びます。

プロジェクト達成のために必要でかつ企業にとってベネフィットなる施策という意味で使われています。

プロジェクトベネフィットの検討こそが企業版ふるさと納税の寄附獲得のために必要な部分であり、パートナーになりたい企業のニーズをしっかりとヒアリングして、実施していく必要があります。

2.経済的便益のに関する記載(内閣府資料より抜粋

経済的便益の具体例に関して、QA集に記載がありますので、常に最新版にて確認・検討する必要があります。以下、2020年4⽉1⽇時点での最新版より引⽤します。常に最新版をご確認ください。

引⽤元︓まち・ひと・しごと創⽣寄附活⽤事業に関するQ&A(第7版)<事業実施・実績報告編>

内閣府令において、法⼈に対し、寄附を⾏うことの代償として経済的な利益を供与することが禁⽌されていますが、どのような⾏為を⾏ってはいけないのですか。

法⼈に対し、寄附を⾏うことの代償として以下の⾏為が禁⽌されています。

A. 補助⾦を交付すること。

B. 他の法⼈に対する⾦利よりも低い⾦利で貸付⾦を貸し付けること。

C. ⼊札及び許認可において便宜の供与を⾏うこと。

D. 合理的な理由なく市場価格よりも低い価格で財産を譲渡すること。

E. このほか、経済的な利益を供与すること。

なお、寄附をした法⼈に対して、寄附を⾏うことの代償として経済的な利益を供与したことが明らかになった場合には、地域再⽣計画の認定が取り消されるなど、事後の地域再⽣法上の特例措置の適⽤に当たり、地⽅公共団体に不利益が⽣じることがあります。

A. 補助⾦を交付すること。

B. 他の法⼈に対する⾦利よりも低い⾦利で貸付⾦を貸し付けること。

C. ⼊札及び許認可において便宜の供与を⾏うこと。

D. 合理的な理由なく市場価格よりも低い価格で財産を譲渡すること。

E. このほか、経済的な利益を供与すること。

なお、寄附をした法⼈に対して、寄附を⾏うことの代償として経済的な利益を供与したことが明らかになった場合には、地域再⽣計画の認定が取り消されるなど、事後の地域再⽣法上の特例措置の適⽤に当たり、地⽅公共団体に不利益が⽣じることがあります。

寄附を⾏うことの代償として経済的な利益を供与することが禁⽌されていますが、具体的にどのような事例が該当しますか。

内閣府令において寄附の代償としての経済的な利益を供与することは禁⽌されていますが、経済的な利益の供与に該当するかどうかは社会通念等に従って個別具体的に判断されることになります。

【⼀般的に、経済的な利益の供与に該当しないと考えられる例は以下の通り】

①寄附企業に対し、感謝状その他これに類するものを贈呈すること。

②地⽅公共団体のホームページ、広報誌、県政広報番組等において、まち・ひと・しごと創⽣寄附活⽤事業を紹介するのにあわせ、寄附企業の名称を他の寄附者と並べて紹介すること。

③まち・ひと・しごと創⽣寄附活⽤事業により整備された施設等に銘板等を設置し、寄附企業の名称を他の寄附者と並べて列挙すること。

④社会通念上許容される範囲内で記念品その他これに類するものを贈呈すること。

【他⽅で、経済的な利益の供与に該当する例は以下の通り】

①商品券やプリペイドカードなど換⾦性が⾼い商品を提供すること。

②寄附を⾏うことを公共事業の⼊札参加要件とすること。

③まち・ひと・しごと創⽣寄附活⽤事業により整備された施設を専属的に利⽤させること。

【⼀般的に、経済的な利益の供与に該当しないと考えられる例は以下の通り】

①寄附企業に対し、感謝状その他これに類するものを贈呈すること。

②地⽅公共団体のホームページ、広報誌、県政広報番組等において、まち・ひと・しごと創⽣寄附活⽤事業を紹介するのにあわせ、寄附企業の名称を他の寄附者と並べて紹介すること。

③まち・ひと・しごと創⽣寄附活⽤事業により整備された施設等に銘板等を設置し、寄附企業の名称を他の寄附者と並べて列挙すること。

④社会通念上許容される範囲内で記念品その他これに類するものを贈呈すること。

【他⽅で、経済的な利益の供与に該当する例は以下の通り】

①商品券やプリペイドカードなど換⾦性が⾼い商品を提供すること。

②寄附を⾏うことを公共事業の⼊札参加要件とすること。

③まち・ひと・しごと創⽣寄附活⽤事業により整備された施設を専属的に利⽤させること。

1.基本的な考え⽅

(1)地⽅版総合戦略・地域再⽣計画に乗っ取った事業の推進のために活⽤すること。

(2)単なる財源の獲得のための施策とならないこと。

(3)寄附してもらったお⾦が、寄附企業に還流しないよう注意すること。

(4)「企業版ふるさと納税制度を活⽤して寄附をした企業(企業A)」と「通常寄附を⾏った企業(企業B)」で提供内容に差を付けないこと。企業Aを優遇してはならない。

(2)単なる財源の獲得のための施策とならないこと。

(3)寄附してもらったお⾦が、寄附企業に還流しないよう注意すること。

(4)「企業版ふるさと納税制度を活⽤して寄附をした企業(企業A)」と「通常寄附を⾏った企業(企業B)」で提供内容に差を付けないこと。企業Aを優遇してはならない。

2.外部事業者の活⽤の留意点

外部事業者に依存した事業推進ではなく、あくまで協⼒関係を築き各⾃治体の強みを活かして、適切な役割分担のもと実施する。

3.プロモーションの注意点。ポイント還元・プロモーション

(1)本来、地⽅創⽣事業に充てられるべき寄附⾦を過度にプロモーションに充てないように節度をもって⾏うこと。

(2)ポイント還元施策等は、社会通念上許される範囲で⾏うこと。

(3)各⾃治体の活動やスタンスによって、寄附をいただいた企業のブランドを傷つける可能性があることに⼗分に注意して⾏うこと。

(2)ポイント還元施策等は、社会通念上許される範囲で⾏うこと。

(3)各⾃治体の活動やスタンスによって、寄附をいただいた企業のブランドを傷つける可能性があることに⼗分に注意して⾏うこと。

作成:企業版ふるさと納税コンサルタント 小坪 拓也